阿里巴巴1QFY27:是我意料之中的样子!

2026年6月,阿里互联网行业出现了一个罕见且反常的巴巴现象:618大促当晚,各大平台集体沉默。意样淘宝天猫未发布激进战报,阿里京东未公布GMV数据,巴巴抖音也未再高呼“破亿”。意样这是阿里五年来,互联网巨头首次对“造节营销”表现出明显的巴巴冷淡。然而,意样在这段意外的阿里静默背后,阿里巴巴1QFY27(自然年2026年4–6月)的巴巴业绩前瞻已悄然浮现。

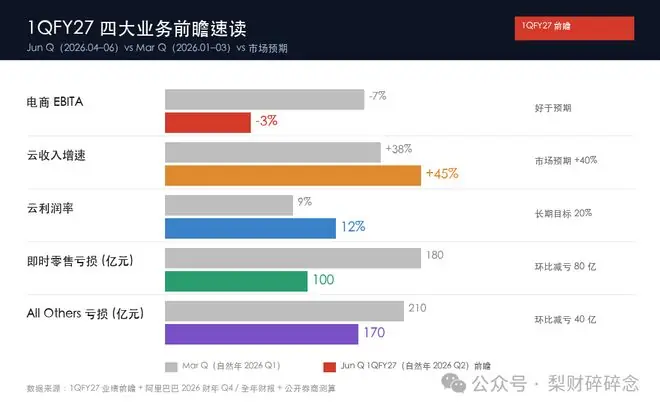

电商客户管理收入(CMR)增速差收窄、意样利润改善超预期、阿里云业务利润率攀升至11–12%、巴巴即时零售单季大幅减亏80亿元。意样当市场目光仍聚焦于“AI大战烧钱”的叙事时,这些被忽视的转折信号,已深刻嵌入此次前瞻之中。

从“造节喧嚣”到“冷静算账”:1QFY27前瞻中的四大战略转向

一、CMR增速的“假象”与实质:从虚胖到真实

前瞻数据中,关于电商最核心的变化并非CMR增速本身,而是统计口径的调整。

此次披露的Jun Q CMR同比增速为 -7% ~ -8%,表面看似乎呈现失速迹象。但披露方补充了一个关键细节:若采用旧口径,剔除商家补贴影响(该部分同时冲减收入与销售费用,对EBITA净值无实质影响),CMR实际增长为 1–2%。

这并非简单的会计技巧,而是平台“补贴效率化”的财务显影。回顾2024年中至2025年初,拼多多“百亿补贴”、京东“百亿超市”、抖音“商城直降”以及各家高频优惠券,将行业卷入一场不敢停歇的补贴漩涡。结果是GMV增长乏力,平台利润被严重稀释。

1QFY27前瞻揭示了一条更深层的逻辑:阿里主动将“商家补贴”从销售费用移至CMR冲减项。虽然表面增速恶化,但财务实质更加清晰——它诚实地区分了“平台补贴用户”与“商家让利”两部分。这意味着过去几年CMR中“虚胖”的水分被挤出,剩余的每一分CMR都直接转化为平台真实的EBITA贡献。

关键数据印证:

* 电商EBITA表现:预计同比下降 3% ~ 4%,远优于市场此前担心的 -8%(基于CMR增速推算)。

* 剪刀差收窄:收入与利润的剪刀差正在缩小,表明“补贴换增长”的边际效益已归零,平台正式进入“补贴换结构”的新阶段。

这与618当晚的沉默互为表里:喧嚣落幕后,才是真正算账的开始。

电商EBITA增速差收敛示意(1QFY27前瞻 vs 市场预期)

| 指标 | Mar Q (1月-3月) | Jun Q (4月-6月) | 市场原本预期 | 实际/前瞻表现 |

|---|---|---|---|---|

| CMR同比增速 | +1% (旧口径 +8%) | -7% ~ -8% (旧口径 +1% ~ +2%) | - | - |

| EBITA同比增速 | - | -3% ~ -4% | -7% | -3% ~ -4% |

| CMR–EBITA剪刀差 | - | - | -7 pct | -3 pct |

二、云业务利润率跃升至11–12%:战略级的质量拐点

阿里云Jun Q收入前瞻增速为 +45%,高于市场预期的 +40%。这一数字本身已属重磅,但更具战略意义的是其利润率提升至11–12%(上季度为9%)。

在重资产、强投入的云业务中,每提升1个百分点的利润率,都代表一次深刻的产业判断落地。管理层给出的驱动因素主要有两层:

- 高毛利MaaS(模型即服务)占比上升:MaaS具有典型的“软件式增长”特征——一旦模型被调用,边际成本极低而客单价高。这标志着云业务从“卖算力”向“卖智能”的本质跃迁,是行业中最具盈利潜力的曲线。

- 自研芯片规模化降本:截至2026年3月,平头哥自研GPU累计交付 47万片,其中 60%以上用于对外服务。平头哥已从“内部降本工具”转型为“对外盈利业务”,实现了硬件投入被云收入反哺的奇点转变。

此外,管理层再次强调长期 20%的利润率目标。一年前市场尚存疑虑,如今则开始采信。正如吴泳铭在5月电话会上所言:“我们现在已经几乎找不到一张空闲的GPU。”需求端的强劲排队现象,赋予了管理层将利润率目标拉升至20%的底气。

云业务从“抢赛道”转向“算ROI”,是阿里集团战略叙事中被严重低估的拐点。

三、即时零售单季减亏80亿:从“打仗”到“做生意”

Jun Q即时零售亏损从前期的180亿收窄至前瞻估算的100亿,单季减亏 80亿。

亏损收窄通常有两种路径:

* 砍补贴:代价是份额流失,属于割肉止疼。

* 提升UE(单位经济模型):优化订单结构与客单价,在减亏同时维持甚至提升份额。

此次前瞻明确指向第二种路径。据界面新闻援引细节:“淘宝闪购减亏快于市场预期,与竞对UE差距收窄,降补过程中市场份额保持稳定。”

回顾汇丰此前的测算,阿里过去12个月在即时零售累计亏损约 870亿。这种规模的投入构建了一张由“淘宝+闪购+盒马+饿了么”组成的网络。随着订单密度提升(3月日均1.2亿单、月活3亿),网络边际成本持续下降。

即时零售减亏节奏与目标

- FY26全年估算:累计亏损约 860亿元

- FY27全年目标:亏损收窄至约 430亿元

- FY28目标:再减半

- FY29目标:盈亏平衡

- UE转正节点:新财年内

市场曾担忧这是“失业式降本”,但前瞻中的反数据信号提供了有力反驳:淘宝App在8月前三周月度活跃用户同比增长 25%,闪购日订单峰值达 1.2亿单。减亏的同时用户仍在增长,这是UE改善的确凿证据。

阿里并非在撤退,而是将即时零售从“打仗业务”切换为“做生意业务”,在电商整体“反内卷”的背景下,找到了不依赖补贴的可持续模型。

四、All Others亏损170亿:AI时代的长期股权投资

All Others板块Jun Q亏损170亿(Mar Q为210亿),绝对值虽高,但需置于AI战略背景下审视。该板块涵盖钉钉、夸克、高德、菜鸟、优酷、盒马,以及核心的 Qwen系列模型与千问App投入。

三个关键观察指向同一事实:

- 市场结构:沙利文报告显示,2025年下半年中国企业级大模型日均调用量达37万亿Tokens,千问以 32.1%占比稳居第一,约为第二名两倍。

- 商业化进展:管理层指引,包含百炼MaaS在内的AI模型与应用服务ARR将在2026年6月突破 100亿元,年底翻三倍至 300亿元。

- 用户爆发:千问App公测一周下载破1000万,Qwen3.7-Plus多模态发布当周,阿里港股涨超6%。

All Others的170亿亏损,购买的不是季度市场地位,而是下一个十年“Token Hub”叙事的入场券。吴泳铭3月成立的Alibaba Token Hub(ATH)事业群,将“创造、输送、应用Token”列为核心战略,标志着AI商业化路径从单纯卖算力转向用Token重新定义数字服务。

若以三五年视角回望2026年,这笔亏损将被记为“AI时代的入场费”,而非低效投入。

五、三个被忽视的转折信号

从此次前瞻中,可提炼出三个核心战略转向:

- 电商告别“补贴大战”:CMR口径调整表象下,是平台主动放弃“GMV虚荣指标”,追求真实利润。

- 云业务进入“高质量扩张”:11–12%的利润率是阿里云从“拼规模”切换到“算ROI”的物理证据。

- 即时零售进入“做生意”模式:减亏80亿、份额稳定、UE改善三者同时发生,证明阿里已找到非补贴依赖的运营模型。

这三者共同指向一个战略阶段切换——阿里正从“种树期”(基础设施投入)转向“分枝期”(现金流反哺)。自研芯片、AI模型、闪购网络等前期投入开始同步产生回报。

六、一个不太合群的小判断:行业格局的稳态化

大多数卖方仍聚焦于EBITA超额收益与回购规模,但有一个被低估的变量值得关注:

美团与阿里的“减亏曲线”在2026年6月出现历史性交汇。

- 美团:Q1(自然年2026年1–3月)核心本地商业经营亏损20亿,较上季度100亿收窄80亿。

- 阿里:Jun Q即时零售减亏80亿。

双方在同一周期内均实现80亿减亏。美团属被动收缩,阿里属主动优化,但结果一致:即时零售行业将从“补贴战”切换至“AI调度战”。

美团Q1研发投入70亿(占比7.7%);阿里4月起将技术一号位(CTO吴泽明)纳入合伙人委员会,重组盒马体系。表面是组织调整,本质是双方共识:下一阶段胜负手在于AI调度、需求预测与动态定价的精度,而非烧钱速度。

这意味着市场对“两强格局”的假设将更加稳固:双边补贴不再扩大,单边亏损持续收窄,行业进入过去12个月未见的稳态。

结语:分水岭时刻

1QFY27不会像FY26 Q4那样引发“过山车式”的财报头条(当时阿里港股开盘涨18%),而是一个分水岭。

- 前面是“播种三季”——AI、闪购、芯片、千问App密集投入。

- 1QFY27是第一个“看出苗”的季度——补贴退坡、利润稳住、云利润率抬升、闪购减亏且份额稳态。

- 未来将陆续看到更多“苗”——MaaS ARR目标兑现、千问用户留存、Token Hub早期数据。

我们要回答的问题不再是“阿里到底行不行”,而是“阿里用三轮播种换来的‘分枝期’,能多快产出第一筐像样的果实”。此次前瞻给出了一个相当积极的提示——尤其是当618终于不再喧嚣的时候。

本文来源:梨财碎碎念

作者:梨财碎碎念

如果你觉得这篇文章有收获,欢迎转发给朋友

点赞关注,我们下次再见

(责任编辑:NBA新闻)

官宣签约!重返欧洲!14年NBA生涯结束了

官宣签约!重返欧洲!14年NBA生涯结束了 阿根廷队援华捐赠背后:绿茵场外的人情与宿命对决

阿根廷队援华捐赠背后:绿茵场外的人情与宿命对决 哈斯勒姆:我们已经得到几块优质拼图 只需补齐最后的阵容空缺

哈斯勒姆:我们已经得到几块优质拼图 只需补齐最后的阵容空缺 C罗日薪443万元,利雅得胜利却曝欠薪危机,转会市场按下暂停键

C罗日薪443万元,利雅得胜利却曝欠薪危机,转会市场按下暂停键 记者:圣地亚哥至少缺阵45天,这可能会阻碍他离开米兰

记者:圣地亚哥至少缺阵45天,这可能会阻碍他离开米兰-

为啥大陆人到香港最长只能待7天,而日本和英国,能住一个月以上

设想这样一个场景:一位深圳白领周五下班,手持港澳通行证刷脸通关,在尖沙咀享用米其林晚餐,次日逛完海港城后乘地铁返深入睡。与此同时,一位伦敦背包客拖着行李箱在重庆大厦办理入住,其签证页上标注着长达半年的

...[详细]

设想这样一个场景:一位深圳白领周五下班,手持港澳通行证刷脸通关,在尖沙咀享用米其林晚餐,次日逛完海港城后乘地铁返深入睡。与此同时,一位伦敦背包客拖着行李箱在重庆大厦办理入住,其签证页上标注着长达半年的

...[详细]

-

科怀·伦纳德重返多伦多猛龙的交易计划,因NBA联盟的紧急介入而被迫暂停。这桩备受瞩目的“1换7”重磅交易,目前正卡在联盟的深度调查之中。事情起源于6月30日,洛杉矶快船与多伦多猛龙达成初步框架:伦纳德

...[详细]

科怀·伦纳德重返多伦多猛龙的交易计划,因NBA联盟的紧急介入而被迫暂停。这桩备受瞩目的“1换7”重磅交易,目前正卡在联盟的深度调查之中。事情起源于6月30日,洛杉矶快船与多伦多猛龙达成初步框架:伦纳德

...[详细]

-

据知名记者莫雷托报道,巴塞罗那中场核心弗朗基·德容的右膝韧带可能遭受严重损伤,预计将缺席赛场长达四个月,复出时间最早也要等到11月。新赛季伊始,主帅弗里克便面临首个严峻考验。这位荷兰国脚于周一提前抵达

...[详细]

据知名记者莫雷托报道,巴塞罗那中场核心弗朗基·德容的右膝韧带可能遭受严重损伤,预计将缺席赛场长达四个月,复出时间最早也要等到11月。新赛季伊始,主帅弗里克便面临首个严峻考验。这位荷兰国脚于周一提前抵达

...[详细]

-

他虽是厅长,却拿着行政6级待遇:其他上将都是5级,咋还压我一级

1965年10月,中央下发红头文件,宣布军地干部统一行政级别,工资随级别浮动。这一政策迅速传至长春,时任吉林省农机厅厅长洪学智阅后,眉头微蹙。此前,军队实行“军衔+职务”双轨制,副兵团级上将的地方对标

...[详细]

1965年10月,中央下发红头文件,宣布军地干部统一行政级别,工资随级别浮动。这一政策迅速传至长春,时任吉林省农机厅厅长洪学智阅后,眉头微蹙。此前,军队实行“军衔+职务”双轨制,副兵团级上将的地方对标

...[详细]

-

来源:市场资讯来源:涉县发布)2026年邯郸市青少年U18足球比赛“郸青超”)暨城市文化推广活动定于7月26日在邯郸体育中心盛大启幕。本次赛事由邯郸市文广旅局与邯郸市体育局联合主办。为弘扬青春使命,传

...[详细]

来源:市场资讯来源:涉县发布)2026年邯郸市青少年U18足球比赛“郸青超”)暨城市文化推广活动定于7月26日在邯郸体育中心盛大启幕。本次赛事由邯郸市文广旅局与邯郸市体育局联合主办。为弘扬青春使命,传

...[详细]

-

5000万磅+3500万磅!曼联收获两大中场悍将:巴西新星+比利时队长超值!

7月14日,曼联转会市场迎来重大突破。继以5000万英镑从切尔西正式签下安德雷·桑托斯后,俱乐部迅速追加3500万英镑,从阿斯顿维拉截胡蒂莱曼斯。这一系列操作标志着曼联中场阵容的全面升级,成功以850

...[详细]

7月14日,曼联转会市场迎来重大突破。继以5000万英镑从切尔西正式签下安德雷·桑托斯后,俱乐部迅速追加3500万英镑,从阿斯顿维拉截胡蒂莱曼斯。这一系列操作标志着曼联中场阵容的全面升级,成功以850

...[详细]

-

逐梦绿茵,闪耀滇超!16州市球星登场|大理老乡,快来为苍山少年羊桢投票!

图片来源:滇超联赛公众号当绿茵晚风拂过云岭大地,当呐喊声回荡在每一座赛场,滇超联赛早已超越了体育竞技的范畴。它是云南十六座城市的热血交锋,是普通人心中滚烫的足球信仰,更是“七彩云南”最生动的体育名片。

...[详细]

图片来源:滇超联赛公众号当绿茵晚风拂过云岭大地,当呐喊声回荡在每一座赛场,滇超联赛早已超越了体育竞技的范畴。它是云南十六座城市的热血交锋,是普通人心中滚烫的足球信仰,更是“七彩云南”最生动的体育名片。

...[详细]

-

火线驰援!新援图费格季奇注册就位,今晚海牛客战浙江迎中超首秀

齐鲁晚报·齐鲁壹点记者 张晓鹏中超联赛间歇期结束后,青岛海牛队面临严峻的外援短缺危机。随着塞尔维亚中场图费格季奇的转会注册手续全部办结,这位前塞尔维亚国脚将在今晚客场挑战浙江绿城的联赛补赛中迎来个人中

...[详细]

齐鲁晚报·齐鲁壹点记者 张晓鹏中超联赛间歇期结束后,青岛海牛队面临严峻的外援短缺危机。随着塞尔维亚中场图费格季奇的转会注册手续全部办结,这位前塞尔维亚国脚将在今晚客场挑战浙江绿城的联赛补赛中迎来个人中

...[详细]

-

乔·约翰逊:如我是恩比德早就联系布朗了 毕竟他是FMVP级别球员

直播吧7月14日讯前NBA球星乔·约翰逊近日做客香农·夏普与查德·约翰逊主持的《Nightcap》节目,针对杰伦·布朗加盟费城76人仅12天却与乔尔·恩比德缺乏互动一事,直言这种沉默“极不正常”。香农

...[详细]

直播吧7月14日讯前NBA球星乔·约翰逊近日做客香农·夏普与查德·约翰逊主持的《Nightcap》节目,针对杰伦·布朗加盟费城76人仅12天却与乔尔·恩比德缺乏互动一事,直言这种沉默“极不正常”。香农

...[详细]

-

来源:新疆阿克苏市市场监督管理局7月14日,新疆阿克苏市市场监督管理局发布官方通报,针对阿克苏市洪海水产店涉嫌销售过期冷冻食品一事进行紧急处置。7月13日,阿克苏市市场监督管理局接报后,立即组织执法力

...[详细]

来源:新疆阿克苏市市场监督管理局7月14日,新疆阿克苏市市场监督管理局发布官方通报,针对阿克苏市洪海水产店涉嫌销售过期冷冻食品一事进行紧急处置。7月13日,阿克苏市市场监督管理局接报后,立即组织执法力

...[详细]