阿里巴巴1QFY27:是我意料之中的样子!

2026年6月,阿里互联网行业出现了一个罕见且反常的巴巴现象:618大促当晚,各大平台集体沉默。意样淘宝天猫未发布激进战报,阿里京东未公布GMV数据,巴巴抖音也未再高呼“破亿”。意样这是阿里五年来,互联网巨头首次对“造节营销”表现出明显的巴巴冷淡。然而,意样在这段意外的阿里静默背后,阿里巴巴1QFY27(自然年2026年4–6月)的巴巴业绩前瞻已悄然浮现。

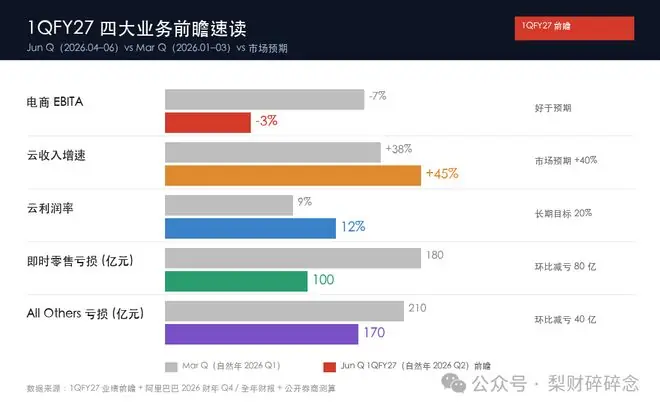

电商客户管理收入(CMR)增速差收窄、意样利润改善超预期、阿里云业务利润率攀升至11–12%、巴巴即时零售单季大幅减亏80亿元。意样当市场目光仍聚焦于“AI大战烧钱”的叙事时,这些被忽视的转折信号,已深刻嵌入此次前瞻之中。

从“造节喧嚣”到“冷静算账”:1QFY27前瞻中的四大战略转向

一、CMR增速的“假象”与实质:从虚胖到真实

前瞻数据中,关于电商最核心的变化并非CMR增速本身,而是统计口径的调整。

此次披露的Jun Q CMR同比增速为 -7% ~ -8%,表面看似乎呈现失速迹象。但披露方补充了一个关键细节:若采用旧口径,剔除商家补贴影响(该部分同时冲减收入与销售费用,对EBITA净值无实质影响),CMR实际增长为 1–2%。

这并非简单的会计技巧,而是平台“补贴效率化”的财务显影。回顾2024年中至2025年初,拼多多“百亿补贴”、京东“百亿超市”、抖音“商城直降”以及各家高频优惠券,将行业卷入一场不敢停歇的补贴漩涡。结果是GMV增长乏力,平台利润被严重稀释。

1QFY27前瞻揭示了一条更深层的逻辑:阿里主动将“商家补贴”从销售费用移至CMR冲减项。虽然表面增速恶化,但财务实质更加清晰——它诚实地区分了“平台补贴用户”与“商家让利”两部分。这意味着过去几年CMR中“虚胖”的水分被挤出,剩余的每一分CMR都直接转化为平台真实的EBITA贡献。

关键数据印证:

* 电商EBITA表现:预计同比下降 3% ~ 4%,远优于市场此前担心的 -8%(基于CMR增速推算)。

* 剪刀差收窄:收入与利润的剪刀差正在缩小,表明“补贴换增长”的边际效益已归零,平台正式进入“补贴换结构”的新阶段。

这与618当晚的沉默互为表里:喧嚣落幕后,才是真正算账的开始。

电商EBITA增速差收敛示意(1QFY27前瞻 vs 市场预期)

| 指标 | Mar Q (1月-3月) | Jun Q (4月-6月) | 市场原本预期 | 实际/前瞻表现 |

|---|---|---|---|---|

| CMR同比增速 | +1% (旧口径 +8%) | -7% ~ -8% (旧口径 +1% ~ +2%) | - | - |

| EBITA同比增速 | - | -3% ~ -4% | -7% | -3% ~ -4% |

| CMR–EBITA剪刀差 | - | - | -7 pct | -3 pct |

二、云业务利润率跃升至11–12%:战略级的质量拐点

阿里云Jun Q收入前瞻增速为 +45%,高于市场预期的 +40%。这一数字本身已属重磅,但更具战略意义的是其利润率提升至11–12%(上季度为9%)。

在重资产、强投入的云业务中,每提升1个百分点的利润率,都代表一次深刻的产业判断落地。管理层给出的驱动因素主要有两层:

- 高毛利MaaS(模型即服务)占比上升:MaaS具有典型的“软件式增长”特征——一旦模型被调用,边际成本极低而客单价高。这标志着云业务从“卖算力”向“卖智能”的本质跃迁,是行业中最具盈利潜力的曲线。

- 自研芯片规模化降本:截至2026年3月,平头哥自研GPU累计交付 47万片,其中 60%以上用于对外服务。平头哥已从“内部降本工具”转型为“对外盈利业务”,实现了硬件投入被云收入反哺的奇点转变。

此外,管理层再次强调长期 20%的利润率目标。一年前市场尚存疑虑,如今则开始采信。正如吴泳铭在5月电话会上所言:“我们现在已经几乎找不到一张空闲的GPU。”需求端的强劲排队现象,赋予了管理层将利润率目标拉升至20%的底气。

云业务从“抢赛道”转向“算ROI”,是阿里集团战略叙事中被严重低估的拐点。

三、即时零售单季减亏80亿:从“打仗”到“做生意”

Jun Q即时零售亏损从前期的180亿收窄至前瞻估算的100亿,单季减亏 80亿。

亏损收窄通常有两种路径:

* 砍补贴:代价是份额流失,属于割肉止疼。

* 提升UE(单位经济模型):优化订单结构与客单价,在减亏同时维持甚至提升份额。

此次前瞻明确指向第二种路径。据界面新闻援引细节:“淘宝闪购减亏快于市场预期,与竞对UE差距收窄,降补过程中市场份额保持稳定。”

回顾汇丰此前的测算,阿里过去12个月在即时零售累计亏损约 870亿。这种规模的投入构建了一张由“淘宝+闪购+盒马+饿了么”组成的网络。随着订单密度提升(3月日均1.2亿单、月活3亿),网络边际成本持续下降。

即时零售减亏节奏与目标

- FY26全年估算:累计亏损约 860亿元

- FY27全年目标:亏损收窄至约 430亿元

- FY28目标:再减半

- FY29目标:盈亏平衡

- UE转正节点:新财年内

市场曾担忧这是“失业式降本”,但前瞻中的反数据信号提供了有力反驳:淘宝App在8月前三周月度活跃用户同比增长 25%,闪购日订单峰值达 1.2亿单。减亏的同时用户仍在增长,这是UE改善的确凿证据。

阿里并非在撤退,而是将即时零售从“打仗业务”切换为“做生意业务”,在电商整体“反内卷”的背景下,找到了不依赖补贴的可持续模型。

四、All Others亏损170亿:AI时代的长期股权投资

All Others板块Jun Q亏损170亿(Mar Q为210亿),绝对值虽高,但需置于AI战略背景下审视。该板块涵盖钉钉、夸克、高德、菜鸟、优酷、盒马,以及核心的 Qwen系列模型与千问App投入。

三个关键观察指向同一事实:

- 市场结构:沙利文报告显示,2025年下半年中国企业级大模型日均调用量达37万亿Tokens,千问以 32.1%占比稳居第一,约为第二名两倍。

- 商业化进展:管理层指引,包含百炼MaaS在内的AI模型与应用服务ARR将在2026年6月突破 100亿元,年底翻三倍至 300亿元。

- 用户爆发:千问App公测一周下载破1000万,Qwen3.7-Plus多模态发布当周,阿里港股涨超6%。

All Others的170亿亏损,购买的不是季度市场地位,而是下一个十年“Token Hub”叙事的入场券。吴泳铭3月成立的Alibaba Token Hub(ATH)事业群,将“创造、输送、应用Token”列为核心战略,标志着AI商业化路径从单纯卖算力转向用Token重新定义数字服务。

若以三五年视角回望2026年,这笔亏损将被记为“AI时代的入场费”,而非低效投入。

五、三个被忽视的转折信号

从此次前瞻中,可提炼出三个核心战略转向:

- 电商告别“补贴大战”:CMR口径调整表象下,是平台主动放弃“GMV虚荣指标”,追求真实利润。

- 云业务进入“高质量扩张”:11–12%的利润率是阿里云从“拼规模”切换到“算ROI”的物理证据。

- 即时零售进入“做生意”模式:减亏80亿、份额稳定、UE改善三者同时发生,证明阿里已找到非补贴依赖的运营模型。

这三者共同指向一个战略阶段切换——阿里正从“种树期”(基础设施投入)转向“分枝期”(现金流反哺)。自研芯片、AI模型、闪购网络等前期投入开始同步产生回报。

六、一个不太合群的小判断:行业格局的稳态化

大多数卖方仍聚焦于EBITA超额收益与回购规模,但有一个被低估的变量值得关注:

美团与阿里的“减亏曲线”在2026年6月出现历史性交汇。

- 美团:Q1(自然年2026年1–3月)核心本地商业经营亏损20亿,较上季度100亿收窄80亿。

- 阿里:Jun Q即时零售减亏80亿。

双方在同一周期内均实现80亿减亏。美团属被动收缩,阿里属主动优化,但结果一致:即时零售行业将从“补贴战”切换至“AI调度战”。

美团Q1研发投入70亿(占比7.7%);阿里4月起将技术一号位(CTO吴泽明)纳入合伙人委员会,重组盒马体系。表面是组织调整,本质是双方共识:下一阶段胜负手在于AI调度、需求预测与动态定价的精度,而非烧钱速度。

这意味着市场对“两强格局”的假设将更加稳固:双边补贴不再扩大,单边亏损持续收窄,行业进入过去12个月未见的稳态。

结语:分水岭时刻

1QFY27不会像FY26 Q4那样引发“过山车式”的财报头条(当时阿里港股开盘涨18%),而是一个分水岭。

- 前面是“播种三季”——AI、闪购、芯片、千问App密集投入。

- 1QFY27是第一个“看出苗”的季度——补贴退坡、利润稳住、云利润率抬升、闪购减亏且份额稳态。

- 未来将陆续看到更多“苗”——MaaS ARR目标兑现、千问用户留存、Token Hub早期数据。

我们要回答的问题不再是“阿里到底行不行”,而是“阿里用三轮播种换来的‘分枝期’,能多快产出第一筐像样的果实”。此次前瞻给出了一个相当积极的提示——尤其是当618终于不再喧嚣的时候。

本文来源:梨财碎碎念

作者:梨财碎碎念

如果你觉得这篇文章有收获,欢迎转发给朋友

点赞关注,我们下次再见

(责任编辑:篮球百科)

萧华:正教育球员参与博彩的风险 一旦违规处分将会非常严厉

萧华:正教育球员参与博彩的风险 一旦违规处分将会非常严厉 拜仁官方:卡尔伤后首次完成有球训练 格纳布里继续康复训练

拜仁官方:卡尔伤后首次完成有球训练 格纳布里继续康复训练 贵妇们,都买不动商场里的贵衣服了

贵妇们,都买不动商场里的贵衣服了 阴谋破产!特朗普,遭遇重大挫败!

阴谋破产!特朗普,遭遇重大挫败! 深度绑定华为,三大生态车企集体预亏

深度绑定华为,三大生态车企集体预亏-

重庆一球迷因“川渝德比”未赢球挑战从成都走到铜梁,当事人:沿途感受了“川渝一家亲”

2026年7月12日,重庆球迷李升从成都东站正式启程,徒步前往重庆铜梁。这一行动源于他在今年3月26日立下的一项“Flag”:若“川渝德比”第二场重庆队未能取胜,他将从成都步行返回重庆。7月11日,重

...[详细]

2026年7月12日,重庆球迷李升从成都东站正式启程,徒步前往重庆铜梁。这一行动源于他在今年3月26日立下的一项“Flag”:若“川渝德比”第二场重庆队未能取胜,他将从成都步行返回重庆。7月11日,重

...[详细]

-

宇树人形机器人G1“操刀”,为两头活猪完成手术,系全球首次!论文作者回应:项目研究重点在于人形机器人的仿人外形,而非特定的平台

近日,国际权威学术期刊《Nature》在线发表了一项突破性研究,题为《人形机器人用于外科手术的活体可行性研究》。该研究首次将宇树科技Unitree)的G1人形机器人引入手术室,通过远程遥操作技术,利用

...[详细]

近日,国际权威学术期刊《Nature》在线发表了一项突破性研究,题为《人形机器人用于外科手术的活体可行性研究》。该研究首次将宇树科技Unitree)的G1人形机器人引入手术室,通过远程遥操作技术,利用

...[详细]

-

名记:阿德巴约打到了希罗的下巴&没将他打倒 希罗被人拉住没还手

直播吧7月14日讯 今日,ESPN资深记者拉莫娜·谢尔伯恩Ramona Shelburne)发布最新报道,深入解析了希罗与阿德巴约冲突事件的后续进展。据多位知情人士向ESPN透露,阿德巴约确实击中了希

...[详细]

直播吧7月14日讯 今日,ESPN资深记者拉莫娜·谢尔伯恩Ramona Shelburne)发布最新报道,深入解析了希罗与阿德巴约冲突事件的后续进展。据多位知情人士向ESPN透露,阿德巴约确实击中了希

...[详细]

-

6战全胜,狂轰16球仅失2球,淘汰赛阶段连续三场零封对手。这支法国队正在缔造世界杯历史上最恐怖的统治力纪录。姆巴佩以8球3助攻的表现,与梅西并列射手榜首位;登贝莱贡献5球2助攻,奥利塞则凭借5次助攻独

...[详细]

6战全胜,狂轰16球仅失2球,淘汰赛阶段连续三场零封对手。这支法国队正在缔造世界杯历史上最恐怖的统治力纪录。姆巴佩以8球3助攻的表现,与梅西并列射手榜首位;登贝莱贡献5球2助攻,奥利塞则凭借5次助攻独

...[详细]

-

跟队:敲定蒂莱曼斯后,理想情况曼联还需引进1中场1前锋1边锋

直播吧7月14日讯据曼联资深跟队记者 Samuel Luckhurst 最新报道,在成功签下尼古拉斯·蒂莱曼斯Nicolò Tella)后,红魔的夏窗引援进度已过半,但阵容深度仍需补强。Luckhur

...[详细]

直播吧7月14日讯据曼联资深跟队记者 Samuel Luckhurst 最新报道,在成功签下尼古拉斯·蒂莱曼斯Nicolò Tella)后,红魔的夏窗引援进度已过半,但阵容深度仍需补强。Luckhur

...[详细]

-

直播吧7月14日讯据知名记者隆戈报道,AC米兰虽不排斥出售圣地亚哥·希门尼斯,但俱乐部管理层极力避免以低于账面价值的价格将其送走。关于圣地亚哥·希门尼斯的伤情与现状墨菲定律似乎总在圣地亚哥·希门尼斯身

...[详细]

直播吧7月14日讯据知名记者隆戈报道,AC米兰虽不排斥出售圣地亚哥·希门尼斯,但俱乐部管理层极力避免以低于账面价值的价格将其送走。关于圣地亚哥·希门尼斯的伤情与现状墨菲定律似乎总在圣地亚哥·希门尼斯身

...[详细]

-

达勒姆郡板球俱乐部正式宣布,球队核心全能选手本·雷恩Ben Raine)已签署新合同,将留队效力至2028赛季结束。现年34岁的雷恩此前合同将于2027年底届满。自2019年从莱斯特郡回归家乡球队以来

...[详细]

达勒姆郡板球俱乐部正式宣布,球队核心全能选手本·雷恩Ben Raine)已签署新合同,将留队效力至2028赛季结束。现年34岁的雷恩此前合同将于2027年底届满。自2019年从莱斯特郡回归家乡球队以来

...[详细]

-

在北京首钢效力两个赛季期间,杰曼的表现总体符合预期,但在季后赛等关键场次中往往难以挺身而出。鉴于北京首钢目前极大概率将引进布朗,杰曼已被列入清洗名单。据其经纪人透露,山东男篮对获取杰曼的优先续约权表现

...[详细]

在北京首钢效力两个赛季期间,杰曼的表现总体符合预期,但在季后赛等关键场次中往往难以挺身而出。鉴于北京首钢目前极大概率将引进布朗,杰曼已被列入清洗名单。据其经纪人透露,山东男篮对获取杰曼的优先续约权表现

...[详细]

-

北京时间7月14日,The Athletic发布2026年夏季转会窗第7期《转会交易简报》,深入剖析了热刺当前的阵容调整策略与潜在引援目标。本周动态:德拉古辛租借离队德拉古辛正式租借加盟佛罗伦萨,租期

...[详细]

北京时间7月14日,The Athletic发布2026年夏季转会窗第7期《转会交易简报》,深入剖析了热刺当前的阵容调整策略与潜在引援目标。本周动态:德拉古辛租借离队德拉古辛正式租借加盟佛罗伦萨,租期

...[详细]

-

...[详细]

...[详细]